基本概念:机会成本、租值与沉淀成本#

天下没有免费的午餐。

凡有选择,皆有代价。

学习目标

学完本部分,我们能够回答如下问题:

什么是机会成本?

如何理解收入是租值,也是成本?

如何理解“从微观角度看,因为人总有选择,所以无租值可 言”这句话?

机会成本与会计成本的区别?

机会成本与沉淀成本的区别?

机会成本#

稀缺性是经济学的研究前提,含义着竞争与代价。因为有得必有失,所以我们总在不断的选择与权衡(tradeoff)之中。

我们将因选择所付出的最高代价或放弃的最高收入称为机会成本(Opportunity Cost)。该定义表明:

机会成本与选择相关,因为如果没有选择,也就无所谓放弃和代价。

分析机会成本的时点是在选择之前,关注的是未来。因为只有在选择前,才需要权衡付出的代价是否值得。

假设小谢有A,B、C三个选择,三者相互排斥、不可兼得,选择其一必然要放弃另外两个。三个选择的收入和机会成本如表4所示。若小谢选择A,则需要放弃B和C,又因为C的收入大于B,所以,选择A需要放弃的最高收入是C的所得(500元),这便是选择A的机会成本。这里的关键在于B和C不能同时发生,如果不选择A,我们只能选择B或C,它们的收入是无法叠加的,所以有较高收入的选择便是选择A所需要放弃的最高代价。同理,选择B的机会成本是C的收入(500元),选择C的机会成本是B的收入(200元)。以上分析也含义着这样一个结论:如果放弃的最高收入不变,那么,无论其它选择的收入如何变化,机会成本都不变,比如,只要A的收入低于B,那么,不论A的收入如何变化,选择C的成本永远是B的收入,200元。

收入 |

机会成本 |

|

|---|---|---|

A |

100 |

500 |

B |

200 |

500 |

C |

500 |

200 |

若将上例中的条件调整为B和C可以同时被选择,那么,选择A需要放弃B和C的组合,它们的收入之和(700元)为选择A的机会成本。简言之,若放弃的选择不是相互排斥的,则它们会共同构成选择的代价。例如,在分析上大学的机会成本时,除了需要考虑应支付的学费和相关生活费外(这相当于放弃了用这些货币购买其它物品的机会),还应考虑上大学的时间代价——上学意味着放弃了在学习期间做其它事情的机会,比如工作,这些机会所带来的最高收入也构成了上大学的机会成本。

我们再看一个例子,假设小谢计划去听一场免费的音乐会。虽然这里没有货币支出,但是听音乐会需要放弃在同段时间内做其它事情的机会,如打工、学习或休闲等等,所以仍是有机会成本的————放弃选择中的最大收益便是听音乐会的机会成本。因此,货币上免费的物品不代表没有代价。比如,虽然在自有住房中居住不会涉及租金的支付,但是自住相当于放弃了将房屋出租给其他人的机会,所以放弃的房租是自住的机会成本。

为什么要引入机会成本的概念呢?因为经济学的目的是解释人们的选择,而机会成本是选择的代价,决定了选择的取舍。例如,虽然免费视频没有货币支出,但是当其中的广告时间上升时,选择开通会员免广告的人数会增加;当租房市场火热时,会有更多的房屋成为出租房源;在飞机和大巴这两种交通方式中,前者通常是商务出行的选择,这是因为虽然机票价格高,但是节省的时间降低了它的机会成本;虽然工作日和周末的理发价格是相同的,但是,一般而言,在工作时间剪发所需要放弃的时间代价更大(通常认为工作的收益会高于休闲的收益),所以在非工作时间理发的人数会更多。不知道大家是否注意到了,这些分析其实都是需求定律——代价会引起需求量的反向变化——的应用,定律中的代价即为机会成本,其变化决定了行为或选择。更一般而言,在经济分析中,成本皆指机会成本。因此,在之后的部分,如果没有特别说明,成本皆指机会成本。

显成本 v.s. 隐成本#

机会成本可以划分为显成本和隐成本。

显成本(explicit cost)对应的是货币支出,有确切的支出数额,也是会计记账的内容。

隐成本(implicit cost)不涉及货币支出,如因上大学所放弃的工作收入。隐成本本质是一种反事实估计,因为放弃的机会并不会在现实中真的发生,所以是隐形的。

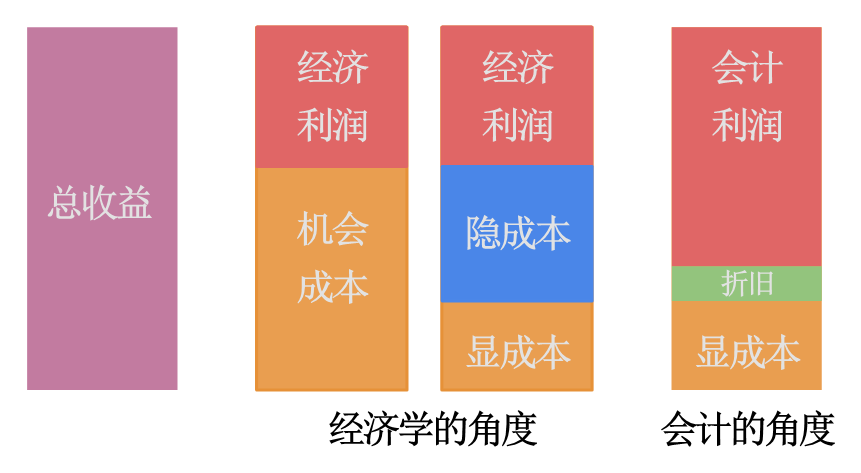

对企业而言,定义收入与显成本之差为会计利润;收入与机会成本(显成本+隐成本)之差为经济利润。显然,会计利润通常会高于(必然不会低于)经济利润。

会计利润 v.s.经济利润

会计利润 = 收入 - 显成本 = 经济利润(租值) + 隐成本

经济利润 = 收入 - 机会成本 = 收入 - 显成本 - 隐成本 = 会计利润 - 隐成本

需要注意的是,在上述会计利润的计算中并没有考虑折旧的影响。如若考虑折旧,则会计利润与经济利润的关系如图63所示。

Fig. 63 会计利润与经济利润。隐成本包括正常利润和经济折旧。经济折旧是资产市场价格的变化,是机会成本,不一定等于会计上的折旧。#

加权平均资本成本(WACC)

加权平均资本成本是一个会计指标,为企业债务成本和权益资本成本的加权平均:

WACC =有息负债/投资资本 ∗ 债务资本成本*(1-企业所得税率)+ 股东权益/投资资本∗(权益资本成本)

其中,债务成本是显成本;权益资本成本衡量的是投资人若投资其它企业的回报,通常使用企业所处行业的平均回报进行估算,显然,这部分是不会真实发生的,属于隐成本。所以,WACC衡量的是投资的机会成本。

相应的,经济利润可以表示为:

WACC的意义在于,当衡量企业是否赚钱时,我们需要从经济利润的角度进行分析。当会计利润为正时,经济利润有可能为负。经济利润为负意味着如果企业投资其它机会,可以获得更高的回报,所以企业实际上是“亏损的”。正如:

“一个好企业最起码是一个赚钱的企业。什么是赚钱?不是有收入,不是有利润(会计利润),不是有增长率,甚至不是有利润率。从短期看,赚钱是有正的经济利润;从长期来说,赚钱是为股东创造价值。”({cite}’xiao-acc’)

练习

假设房屋租金每月增加600元。请问下列两种情况下会计利润和经济利润的变化。

情况1: 企业租用办公室

情况2: 企业拥有办公室的产权

租值#

租值(Rent)是选择的收入与机会成本之差。经济利润是租值,因为利润一词通常用于企业所得,所以,租值可以理解为是更一般化的定义,任何选择的净收益都是租值。租值也可称为拟租值(Quasi-Rent)或经济租(Economic Rent)。

基于表4,我们可以分别计算三个选择的租值,如表5所示。在A、B和C三个选择中,选择C的租值是最大的,为最优选择。B的收入仅次于C,称为次优选择。由表中可见,只有最优选择的租值是非负的,其它选择的租值都是非正的。在这个例子中,租值最大化等价于收入最大化和成本最小化:C的收入最高,其它选择的成本为C的收入,C的成本为次优选择的收入,所以,C的成本必然是最小的且租值为正,其它选择的租值为负。

收入 |

机会成本 |

租值 |

|

|---|---|---|---|

A |

100 |

500 |

-400 |

B |

200 |

500 |

-300 |

C |

500 |

200 |

300 |

因为我们的选择必然是最优选择,所以后面对租值的分析仅适用是最优选择的租值。(最优选择的)租值还可以理解为不会引起选择改变的收入。因为只有最优选择的租值是非负的,所以无论租值如何变化,只要不小于0,即收入不小于成本,选择就不会发生变化。从这个角度看,租值似乎是一种多余之物或额外赚取的好处。如表5所示,只要C的收入大于200元(B的收入),最优选择(C)就不会改变,因此,200元以上的收入都是C的租值。再如,假设小谢是数据分析师,她的月工资只要高于8000元就不会更换工作,所以8000元以上的收入便是小谢工作的租值。如果她现在的工资是12000元/月,那么,工作的租值为4000元/月(\(=12000-8000\))。

租值的历史

租值的英文是Rent,最早的含义是土地租金。在古典经济学时期(17世纪中期-19世纪初),经济学家认为商品的价值源于抽象的劳动,即劳动价值论(Labor Theory of Value)。比如,在原始社会,猎捕到野猪的时间是野兔的两倍,那么野猪的价值就是野兔的两倍。当时的问题是,地主没有为土地的产出付出劳动,却为什么可以收取租金呢?显然,劳动价值论在此并不适用。

到了新古典经济学时期(兴起于二十世纪初期),**效用价值论(Utility Theory of Value)取代了劳动价值论——商品的价值源于需求。**因此,除了劳动外,所有参与生产的要素也应按其贡献获得相应的回报。地租是土地作为生产要素的报酬,自然应由其产权人——地主——获得。同理,其它要素投入,如,资本投资,机器或企业家精神等,也会获得类似于地租的收入。Rent(租值)的外延得到了扩大,可以作为要素回报的统称,有的书上也称为“经济租”(Economic Rent),或拟租值(Quasi-Rent)。

在此,租值作为要素回报,是收入,相当于从最粗略的角度的看选择。

选择对机会成本和租值的影响#

Yoram Bauman博士曾在美国经济学年会上以幽默的方式解读过曼昆的十大经济学原理。其中有这样一个例子:设想有一个巧克力棒可供选择,你认为该巧克力棒的价值为1美金,那么,选择该巧克力棒的机会成本为0,租值为1美金(因为放弃的选择是不选择,收入为0);若增加一袋价值70美分的M&M豆,从两者中选一,那么,选择巧克力棒就意味着放弃M&M豆,所以选择巧克力棒的机会成本和租值分别为70美分和30美分;而若将M&M豆换为同样的巧克力棒,那么,选择一个巧克力棒就需要放弃另一个——选择的收入与机会成本相等,租值为0。

这个例子表明我们看到的选择不同,放弃的代价和租值也会随之改变。选择会影响成本与租值在收入中的划分。

首先,只有一个巧克力棒可供选择的情况相当于从最粗略或从宏观角度看选择:只有使用(选择)和不使用(不选择)。假设住宅用地是利用土地的最优方式(使用),收入为500元(可以理解为减掉显成本后的收入)。选择不使用可以视为让土地荒芜,没有任何收入,所以选择住宅用地的机会成本为0,租值等于收入,如表6所示。

收入 |

机会成本 |

租值 |

|

|---|---|---|---|

荒芜 |

0 |

500 |

-500 |

住宅用地 |

500 |

0 |

500 |

其次,增加一袋M&M豆的情况相当于将选择细化,比如,将住宅与荒芜之间的选择细化,除了住宅用地外,假设土地还可以作为农业或工业用地使用且不可兼容。如表7所示,将农业和工业用地选择考虑在内后,更新后的次优选择(工业用地)收入上升,使住宅用地(最优选择)的机会成本增加,租值下降。

收入 |

机会成本 |

租值 |

|

|---|---|---|---|

荒芜 |

0 |

500 |

-500 |

农业用地 |

200 |

500 |

-300 |

工业用地 |

300 |

500 |

-200 |

住宅用地 |

500 |

0 |

500 |

最后,将M&M豆换为巧克力棒的情况则相当于从最细或微观角度看选择。细化的方式是使次优选择无限接近最优选择,从而使最优选择的机会成本趋向于收入,租值趋向于0 —— 全部的收入都是成本。假设住宅用地中收入最高的选择为高档住宅,如表8所示,我们在高档住宅内部进行了选择的穷尽,使最优和次优选择的差异无限小——也许仅仅是小区某一个地方的颜色或摆放有细微不同,这时,最优选择的租值为0,全部收入都是成本。

收入 |

机会成本 |

租值 |

|

|---|---|---|---|

荒芜 |

0 |

500 |

-500 |

农业用地 |

200 |

500 |

-300 |

工业用地 |

300 |

500 |

-200 |

别墅 |

350 |

500 |

-150 |

公寓 |

420 |

500 |

-80 |

高档住宅:\(C_1\) |

460 |

500 |

-40 |

\(\cdots\) |

\(\cdots\) |

\(\cdots\) |

\(\cdots\) |

高档住宅:\(C_{n-1}\) |

499.99\(\dots\) |

500 |

\(-0.0\dots 1\) |

高档住宅 |

500 |

499.99\(\dots\) |

\(0.0\dots 1\) |

以上分析可以总结为三点:

从宏观角度看选择,放弃的是不使用的选择,不使用的收入为0,所以全部收入都为租值,无成本可言。

从微观角度看选择,因为人总有选择,次优选择无限接近于最优选择,所以全部收入都是成本,无租值可言。这说明任何收入都有成本或代价与之相对,没有无缘无故的收益。

在微观和宏观角度之间,收入的一部分表现为机会成本,对应的是那些看得到的选择,另一部分表现为租值,对应的是被我们忽视的代价。将租值理解为一种“多余”之物(不会引起选择改变的收入)正是从这个角度的分析——没有从最细的角度看选择,从而忽视了一些内部选择的变化。比如,当小谢的月工资从12000降到8000元时,虽然她不会更换工作,但是具体的工作内容和认真程度会相应的发生变化——只完成分配的工作,不会再思考优化工作流程和内容。再如,如表8所示,当住宅用地的收入由500元降为460元时,虽然最优选择都是高档住宅,但是开发商可能会通过降低建筑材料的品质,减少公共设施或绿化面积等方式作为应对。

为什么看选择的角度会发生变化?#

在面对不同的问题时,我们需要从不同的角度进行分析。比如,考虑是否去暑期实习,通常我们首先会做一个较粗略的比较,思考去还是不去,这相当于是粗看选择。若选择去实习,接下来我们会考虑去做哪方面的实习,这相当于将选择细化。当选择好方向后,我们会进一步筛选相关的企业和公司,这是继续细化选择。通常而言,问题越宽泛,看选择的角度会越偏宏观;问题越细致,看选择的角度会越偏微观。

土地拍卖与开发

对于政府来说,在规划土地用途时,通常将其大致划分为农业、工业和住宅用地,并考虑哪种选择能够为社会带来最高的租值。

如果决定将土地用作住宅,政府会通过拍卖的方式将其出让给开发商,并规定相关的使用限制,如容积率、楼层高度和配套设施等,以及价格约束,包括底价、最高价和销售指导价等。开发商则根据市场需求来决定是否竞拍这块土地。

一旦开发商成功竞得土地并开始建设,他们将需要更加详细地考虑众多因素,包括案名、楼栋布局、楼层高度、朝向、户型、居住需求(如刚需或改善型住宅)、毛坯还是精装修以及物业管理等。然后,他们将选择其中对他们而言租值最高的方案进行开发。

为什么可以认为企业的净利润是收入,是租值,也是成本?

首先,企业的净利润显然是经营企业的收入。其次, 从宏观角度看,经营企业是放弃了不经营的选择,不经营的收入为0,所以,经营的机会成本为0,收入等于租值。再次,从微观角度看,如果将企业出租,一个租期可获得的最高租金为企业的净利,所以选择继续经营便是放弃了出租的选择,机会成本等于收入,租值为0。

沉淀成本#

沉淀成本(sunk cost),也称为历史成本,是指已经投入而不能回收的付出,具体有三点含义:

付出发生在过去

过去的付出不能被当下的决定所改变

过去的付出不能被收回

沉淀成本与机会成本的区别在于,前者关于过去——无论做何选择,都不会发生变化——与选择无关,后者着眼于关于未来,决定选择。所以,沉淀成本从本质上讲不是成本。假设小谢正在思考是选择继续持有还是出售她几年前购买的一套价值50万元的商品房。与其决策相关的是房子的现价和未来的房价走势(这相当于继续持有的收入),两者取决于现在和未来的市场供求关系,都与曾经的支出——50万元(沉淀成本)——无关。

平狄克在《微观经济学》中指出:“尽管机会成本是隐形的,但在做决策时必须予以考虑。与之相对应的沉淀成本则正好相反,沉淀成本通常是可见的,但一旦发生以后,在做出决策之时可以被人们忽略。”

沉淀成本不影响选择的关键在于它不会随选择而发生变化。在满足这一条件的前提下,我们可以放松对付出的时间约束,从而可以更一般化地理解和应用沉淀成本。假设企业的工资安排是固定工资合约,合同期为三年,再假设企业的违约成本很高,只要继续经营,不破产清算,便会按合同约定支付工资(不关门、不毁约便不会变化),那么,合同所约定的固定工资,即使还未支付,在合约期内便具有沉淀成本的含义,不会影响企业的生产决策。再如,租金、贷款利息、保险费用等既定好的支出,只要不违约,在合约期内本质上也都具有沉淀成本的含义。简言之,在未来支付的既定支出,越难调整,越接近沉淀成本,而非机会成本。

而若付出可以改变,即使是在过去支付的,也需要做机会成本的考量。假若房屋租金可以按天数退回,那么在决定继续租住还是不租时,可退还的租金就要予以考虑。再如,假设企业正在考虑是否违约,那么,合约中的工资,租金或利息支出便转化为了机会成本,因为在违约后,这些费用就不用再继续支付了。

会计中有一个公允价值(Fair Value)的概念。公允价值是指买卖双方在公平交易和自愿的原则下所确定的价格,或无关联的双方在公平交易的条件下一项资产可以被买卖或者一项负债可以被清偿的成交价格。简言之,公允价值可以理解为资产的市场价格,本质是机会成本——资产所值便是继续持有资产的成本。相对于沉淀成本,公允价值可以体现资产的价值变化,作为决策的参考会更为恰当。在资产负债表内,金融资产和投资性房地产(用于出租或出售)通常使用公允价值计价。这里的问题是,为什么只有这两种资产以公允价值入账,而其它资产仍以沉淀成本入账呢?或者在现实中,也有很多使用沉淀成本,如历史价格,作为物品估值的情况,这是为什么呢?

我们先思考一个简单的分析框架:任何问题都可以从成本和收益的角度进行考量,若人们做出了某种选择,逻辑上,一定说明这个选择的收益大于成本,否则是不会被选择的。虽然这是一个套套逻辑的结论,但却是一个很好的分析起点。基于这个角度,我们可以去思考收益是什么,成本是什么,在什么样的局限条件下,收益会大于(或小于)成本,找到了这个关键的局限条件,也就解释了人们的选择。

回到这里的问题,为什么其它资产不使用公允价值入账呢? 套套逻辑的思路告诉我们是因为使用公允价值入账太麻烦,所以就不用它入账了。那么为什么会麻烦呢?严格来讲,只有在资产出售后,我们才能知道它的确切所值——机会成本是隐形的,因此,如果没有一个客观的标准或依据去评估资产价格,我们将难以(或不可能)对隐形的成本进行有效估计,也许花费了很大精力却得出了并不公允的结果。可见,「麻烦」含义的是获得资产真正价值(公允价值)的信息费用很高,所以,出于审慎性地考量,使用沉淀成本作为机会成本的估计可能是一个更好的选择。而对于金融资产和投资性房地产而言,它们有活跃的二级市场,获得价值的信息费用很低,所以便使用公允价值计价。因此,这里关键的局限条件是获得机会成本的信息费用,信息费用越高,越倾向于使用沉淀成本作为机会成本的估计。

沉淀成本 v.s. 机会成本

使用沉淀成本估值并非是缘于它会影响选择,而是将其作为机会成本的估量,本质上仍是基于机会成本做决策。

用沉淀成本估计机会成本,相当于用过去预测未来,是归纳法的推理思路。因此,归纳法的逻辑问题在此也是适用的。在逻辑上,我们无法由历史推出一个关于未来的必然结论。只有当决定资产历史成本的条件没有发生变化,或变较小时,用历史成本作为机会成本的估计才是恰当的,否则,两者将会出现较大的差异,从而影响决策的有效性,比如,用北京2000年的房价水平作为北京现在的房价估值显然是不当的。

在《彼得林奇的成功投资》一书中有这样两段内容,也体现了使用沉淀成本估计机会成本的问题({cite}’peter-invest’)。

“1976年底,艾伦伍德钢铁公司财务报告上的账面价值是3200万美元,每股账面价值40美元,尽管如此,6个月后这家公司还是按照《破产法》第11章申请破产保护了。这家公司的问题在于,公司新炼钢设施在报表上的账面价值约为3000万美元,但是由于设计不当和操作上的缺陷,这套设施实际上根本无法正常使用,为了偿还负债,艾伦伍德钢铁公司大约以500万美元的价格将钢板厂卖给了Lukens公司,至于工厂其余部分资产出售的价格可以推测只能和卖废品差不多。” (页码? check)

“我们来看一下几年前沃伦巴菲特这位最精明的投资者决定关闭新贝德福纺织厂时的情况吧,这是他最早收购的公司之一。纺织厂管理层希望织布机可以卖个好价钱,因为这些织布机的账面价值高达86.6万美元,但是在公开拍卖时,那种几年前他们以每台5000美元的价格购买的织布机,现在拍卖价格只有每台26美元了,这个价格甚至比把它们拖走的运费还低,结果账面价值为86.6万美元的织布机最后在拍卖中只卖了16.3万美元。” (p209 check)